IPO媒体公关知多少(法经周记第八期)

本期法经周记带来两篇文章,第一篇是王木之老师的《资本市场的媒体公关:来自我国企业IPO的经验证据》,其对于中国资本市场中拟上市企业“花钱消灾”进行了很好的实证研究,也为近期由于于欢案重新引起讨论的“媒体与真相”话题提供一个金融市场的视角;第二篇则是《公司治理的历史》中的第四章《德国公司所有权和治理权的历史》,本文对于“德国全能银行控制着德国大多数企业”得论断进行了澄清,读后让人不禁感慨:不要总以为你以为的就是你以为的。

最后,我们推荐吴敬琏老师的《当代中国经济改革教程》和阿耐的《大江东去》。之所以起意推荐这两本书,是因为JG君在上周末重感冒期间追了一部最近的大火剧《鸡毛飞上天》,前者作为学术著作可以帮助理解这部电视剧的背景,后者作为通俗小说则更好地展现了那个大时代。

资本市场的媒体公关:来自我国企业IPO的经验证据

王木之 李丹 《管理世界》2016年第七期

由于IPO资源的稀缺,围绕着中国企业IPO发生的故事可谓“千奇百怪,见怪不怪”。其中,财经媒体作为“无冕之王”,股民寄希望于新闻监督可以减少IPO中的发行欺诈问题,但由于上市资源租值的巨大,很多企业在上市预备期都会花大价钱“消灾”:让财经媒体有偿沉默。

本文即针对这一问题开展了研究。作者指出,自2006年证监会开始实行预披露制度后,媒体可以介入至企业上市进程:一旦在预披露至上市成功期间,拟上市企业被曝出负面新闻,拟上市公司必须对此作出解释。监管本意是让媒体发挥自己监督作用,起到“扒粪人”的作用。但无奈,在巨大的经济利益面前,媒体的选择是让拟上市公司“拿钱换消息”。尤其是在2012年预披露期被延长至30天后,这一现象更是愈演愈烈,直到21财经东窗事发,这一问题真正被公诸天下,开始为社会和学界关注。

本文主要是通过实证分析,得出了几个结论,共享至此,以飨诸君:

1、基于08年至12年的数据,作者推算出IPO媒体公关费用平均为1189万元,而更高的公关费用也确实会使得负面报道会更少。

2、国企的财经公关费用相对于民企要低很多(二者在公关费用/承销费用这一指标上是1:2.5的水平)。作者认为一方面这是因为国企可以通过政治渠道对媒体进行施压,避免了“花钱买舒服”的尴尬境地,另一方面也可能是因为民营企业的公司治理问题确实更多。

3、全国性媒体在这方面报道的力度比地方性媒体更大(二者关于拟上市公司负面新闻的报道数量比例为6)。作者认为,这是因为全国性媒体更有影响力也更有能力调动资源,这同时使得企业更愿意去为他们买单,这使得全国性企业也更有动力去暴露拟上市企业的问题(收益更高),同时,鉴于企业上市对于地方政府的重大政治意义,地方媒体更容易服从于这一政治目标从从而选择沉默。

4、市场化媒体关于拟上市企业的负面报道比体制内媒体更少(前后二者的比例为0.8)。作者认为,这是因为市场化媒体更容易被上市公司俘获。

5、越愿意花钱的企业越能“小步快跑”实现上市。这也与一般的直觉相符合,因为一旦在上市审核期间被媒体曝出负面新闻,按照监管层的要求,拟上市公司必须进行解释和回应,也只有“洗白”后,才能够顺利上市。显然,如果公司在这方面小气,被媒体揪住了小辫子,那上市进程也必然会受到影响。

JG君按:

IPO敲诈一直是我比较感兴趣的一个话题,初接触这个问题是随导师参加一个法大新闻院举办的论坛。后来与一位新闻背景出身的会稽查局的朋友也聊到过新闻媒体在资本市场监督方面的话题,不过由于国内这方面的学术研究较少,也一直未能深入的了解。

事实上,由于本文是一篇实证论文,JG君基于自己有限的计量知识,还是觉得作者的一些建模选择有些问题,比如作者采取的计算公关财经费的算法未必公允切实,后期几个模型的稳定性问题未能很好的解决。但是这项研究无疑为后来者提供了很多可供深入的方向。

最后,聊一聊媒体责任的问题。最近因为“刺死辱母者”的报道,关于媒体报道真实性的讨论再次甚嚣尘上。我们一直寄希望于中国的媒体能够扮演当初美国媒体在拜金时代的角色:扒粪人,用他们的长枪短炮、如椽大笔为我们揭示真相、暴露黑暗。可不得不说,媒体对于新闻材料的选择性采用,无疑使得其无冕之王的称号失去了几分成色:彭宇案、李刚案。退一万步讲,即便媒体没有有意识的筛选材料,其本身基于自己价值观预判的报道是否就真的能够承担起揭示真相的责任?著名法学家桑斯坦就曾经在《助推》以及《谣言》中对于大众媒体的问题进行了研究。大三那年,法大天伦杯决赛曾就这个题目搞了一次全明星比赛,赛场上,一位前辈直斥媒体人不过是通过自己的视角构建了一个果壳中的宇宙,并非还原了事实的真相。那场比赛还是颇有启发的,建议有兴趣的诸君可以搜索“中国政法大学 天伦杯 全明星赛”等关键字自行欣赏。

德国公司所有权和治理权的历史

《公司治理的历史》第四章

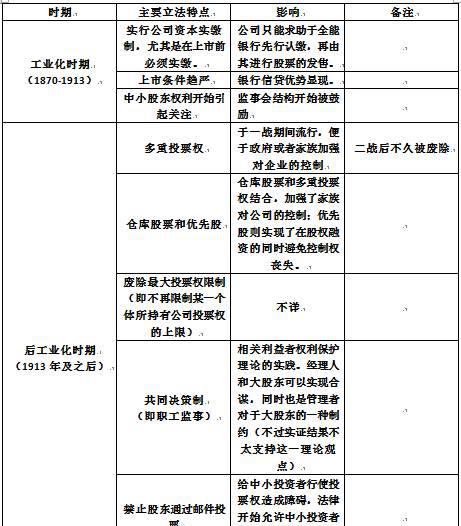

稍微对公司治理有些熟悉的朋友都知道公司

治理理论中流传已久的“二分法”:英美模式——股权比较分散,董事会中设置独立董事,经理人权力较大;德国模式——股权比较集中,董事会和监事会并设,银行话语权较大。一般认为,德国模式下,银行通过公司的监事会或者董事会,往往能够监测贷款的使用,以减少信贷领域的道德风险问题,银行和企业得长期关系也可以帮助银行更好地筛选企业,即降低逆向选择问题。

事实上,所谓常识却往往会是误解横生之处。本文作者就试图对前述关于德国公司治理模式的刻板印象进行回应。

首先,关于所谓“全能银行是很多德国公司的主要持有者”的说法。作者回顾了一战以来德国公司所有权的变化:不同于一般认知,由于股份有限公司在融资方面的便利性,在一战前德国市场上所有权分散的股份制公司大量涌现,这一潮流在魏玛共和国达到高潮,随后由于纳粹政府扶持家族企业的倾向,这一趋势开始减缓。战后持股集中的趋势得到延续。但通过大量数据的考察,作者指出,事实上,20世纪80年代和90年代,全能银行在企业股权中的占比并不高(其在前一百强企业中占比仅为8%左右)。

其次,关于所谓“全能银行对很多德国公司可以施加很大影响”的说法。一般认为,德国的全能银行模式下,银行通过连锁董事和代理投票权对其他工业企业施加了较大的影响。因为这二者并不直接与持股比例相对,所以如果成立,前述对于德国公司治理的刻板印象依然可以成立。当然,作者选择说“不”:

连锁董事方面(即一人担任多家企业的董事或者监事),作者指出,数据显示只有少量的非金融企业的董事会中至少有一名全能银行派驻的董事(根据相关研究,这一比例仅为5%),但是很多企业的董事会中会有私人银行的董事(或者监事)。对此,作者进一步指出,由于董事会或者监事会中能够对企业治理施加真正影响的是主席或者副主席,而这一比例更是不足五成(包括全能银行和其他银行)。但是作者同时也指出,如果将样本范围缩小至大公司,权能银行在监事会或者董事会中的占比显著提高。

投票代理权方面(即中小投资者将自己的投票权委托给银行),由于数据的不可得性(毕竟很难掌握),很难去衡量投票代理权的比重,但这也某种程度上削弱了这一理论的可信度(好吧,这有点儿强词夺理了)。

最后,关于所谓“全能银行这种模式来源”的解释。作者通过分析德国的公司法立法历程,给出了一些解释(见下图)。

最后的最后,作者表示,LLSV理论中认为德国模式不利于公司绩效的理论站不住脚!(这是对于大德意志帝国的爱~不过作者好像不是德国人,嘿嘿。)

JG君按:

诚如前文所说,人人往往最容易在自以为常识的地方犯下最简单的错误。一直以来,德国模式的特点几乎被约定俗成的口耳相传,但本文作者无疑做了有力的回应,虽然在一些关键问题上略显骑墙。可这就是学术研究的意义:不断去挑战那些在人们看来理所应当的地方,因为那里或许就是真相栖身的地方。

荐书

《当代中国经济改革教程》

作 者:吴敬琏等

出版社:上海远东出版者

推荐人:JG君

最近大火的《鸡毛飞上天》又使得人们开始怀念、回顾改革开放的历程,这部剧也是JG君近期追的为数不多的国产剧之一。全剧以义乌为着眼点,前半段折射率80年代至90年代中国经济改革的历程。但是在观看的过程中,常感不够过瘾,因为电视剧并未触及那个大时代中的很多关键问题:双轨制的争议、员工集资的问题以及承包企业产权不清的问题。而国内目前对于这个问题最好的著作无疑是吴老这本《当代中国经济改革教程》,其集结众多弟子的力量,对那段改革历史进行了全方位的回顾。尽管些许论述有失公允(譬如对于价格闯关问题的阐述),但得益于吴老作为改革亲历者的身份地位,该书无疑是研究中国经济改革的首选。

当然,同类的书还有科斯与王宁合著的《变革中国》以及吴晓波先生的《激荡三十年》,可前者毕竟是外国学人所著,尽管有研究所需要的疏离感,也缺少一些权威性,后者则尽管文笔斐然,可毕竟不是学术著作,吴先生的治学态度也使得这本书的含金量多少受损。对了,还要推荐一本相关的小说:阿耐的《大江东去》。

往期推荐

法经笔记